Este documento ofrece una guía completa sobre la valorización de empresas mineras, con enfoque en la metodología de Flujos de Caja Descontados (FCD). Se explican los fundamentos de este método, incluyendo la elaboración del flujo de caja y la estimación de ventas para compañías mineras. Se presenta un análisis comparativo de empresas mineras con sus respectivos ratios financieros, precios objetivos, y potencial de crecimiento. Se incluyen ejemplos concretos como Milpo y Trevali Mining Corp, con información sobre sus proyectos, riesgos, y proyecciones. El documento también explora la evolución del precio de metales como el oro, plata, cobre y zinc, incluyendo proyecciones futuras de analistas del mercado.

Valorización de Empresas Mineras, Flujo de Caja Descontados (FCD), Minería, Análisis Fundamental, Precio de Metales (Oro, Plata, Cobre, Zinc), Proyectos Mineros, Riesgos, Ratios Financieros, Proyecciones, Kallpa Securities, Milpo, Trevali Mining Corp.

Contenido:

- Introducción: La valorización de empresas mineras es un proceso complejo que requiere un análisis profundo de diversos factores. Este documento provee una guía práctica para entender los métodos y conceptos clave.

- Metodología de Flujos de Caja Descontados:

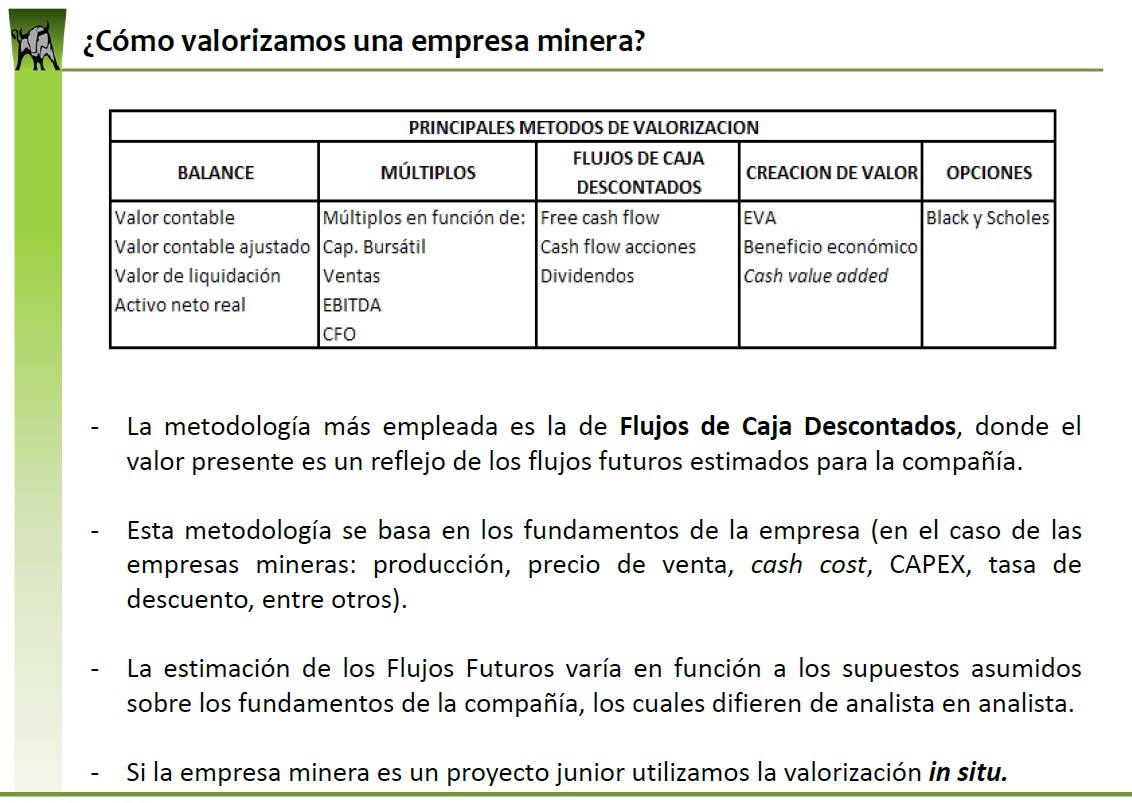

- El método de Flujos de Caja Descontados (FCD) es el más utilizado para valorizar empresas mineras.

- Este método se basa en proyectar los flujos de caja futuros de la empresa y descontarlos al presente utilizando una tasa de descuento apropiada.

- La elaboración del flujo de caja implica considerar factores como el resultado operativo, depreciación y amortización, impuestos, inversiones (CAPEX) y variación del capital de trabajo.

- Se puede calcular el Flujo de Caja Libre para la Empresa (FCFF) y el Flujo de Caja Libre para el Accionista (FCFE).

- El precio objetivo por acción se obtiene dividiendo el FCFE entre el número de acciones en circulación.

- Estimación de Ventas de una Compañía Minera:

- Se multiplican las toneladas métricas finas por el precio internacional del metal para obtener las ventas.

- Se calcula la cantidad de toneladas métricas finas tratadas en un año, considerando la ley de cabeza, la recuperación metalúrgica, la capacidad de tratamiento y los días trabajados.

- Evolución del Precio de Metales:

- Se analizan las variaciones en el precio del oro, plata, cobre y zinc durante diferentes periodos, incluyendo el precio actual, la variación semanal, la variación anual y la variación desde el inicio del año.

- Se presentan gráficos que muestran la evolución del precio de cada metal a lo largo del tiempo.

- Proyecciones de Precios de Metales:

- Se presentan proyecciones de precios futuros para el oro, plata, cobre y zinc para los años 2015 a 2018.

- Se incluyen las proyecciones de Kallpa Securities y la mediana de las proyecciones de diversos analistas del mercado, recopiladas por Bloomberg.

- Análisis de Casos: Milpo y Trevali Mining Corp:

- Se presentan análisis detallados de dos empresas mineras: Milpo (productora polimetálica) y Trevali Mining Corp (enfocada en zinc).

- Para cada empresa, se incluye:

- Valor fundamental y precio de mercado.

- Capitalización bursátil y potencial de crecimiento (upside).

- Ratios financieros como ventas, márgenes, ROE, ROA, y dividend yield.

- Información sobre sus proyectos mineros, incluyendo los principales riesgos.

- Gráficos comparativos de la evolución del precio de la acción de la empresa con el precio del zinc.

- Análisis de Múltiplos:

- Se presenta una tabla comparativa con diferentes ratios financieros para varias empresas mineras, incluyendo Milpo, Teck Resources, Assore, Boliden, Volcan, El Brocal, y Minmetals Land.

- Se utilizan ratios como P/E, EV/EBITDA, P/BV, ROE, ROA y dividend yield para comparar el desempeño y la valoración de las empresas.

- Dispersión de Valoraciones y Conclusiones:

- Los modelos FCD están sujetos a supuestos que varían entre analistas, lo que produce dispersión en los Valores Fundamentales (VF).

- Los inversionistas deben considerar las valorizaciones con supuestos que coincidan con su visión del sector y las empresas.

Autor:

Kallpa Securities

Fecha de Publicación:

Mayo 2015

Link de descarga: Aquí